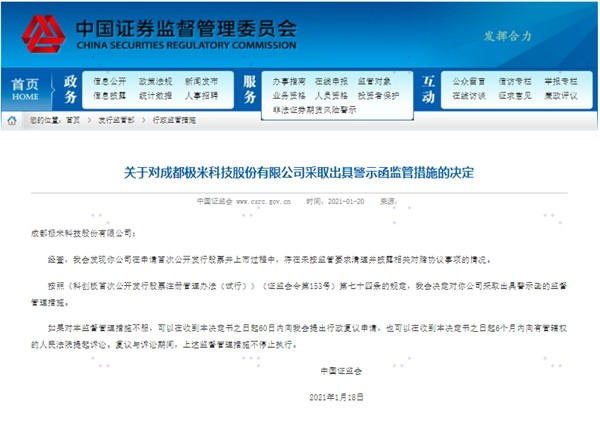

1月20日晚间,证监会官网发布的一则警示函,再次将拟科创板上市企业成都极米科技股份有限公司(以下简称“极米科技”)推上了舆论的风口浪尖。由于极米科技在IPO上市过程中,存在未按监管要求清理并披露相关对赌协议事项的情况,证监会决定对极米科技采取出具警示函的监督管理措施。同时收到警示函的还有其IPO主承销商中金公司及两名保代。

(资料来源:中国证监会官网)

因信披违规IPO被否已有先例 极米科技能否顺利上市存疑

《上海证券交易所科创板股票发行上市审核问答(二)》明确规定,PE、VC等机构在投资时约定估值调整机制(一般称为对赌协议)情形的,原则上要求发行人在申报前清理对赌协议,但同时满足以下要求的对赌协议可以不清理:一是发行人不作为对赌协议当事人;二是对赌协议不存在可能导致公司控制权变化的约定;三是对赌协议不与市值挂钩;四是对赌协议不存在严重影响发行人持续经营能力或者其他严重影响投资者权益的情形。保荐人及发行人律师应当就对赌协议是否符合上述要求发表专项核查意见。发行人应当在招股说明书中披露对赌协议的具体内容、对发行人可能存在的影响等,并进行风险提示。

此次极米科技因“未按监管要求清理并披露相关对赌协议事项”被出具警示函,就是违反了上述的监管要求。

业内人士表示,在申报期间被证监会点名的企业并不多见,但是一旦被证监会点名且整改不到位,将对企业的IPO产生重大的影响。极米科技在首次提交招股说明书时未披露对赌协议的这一行为,已经属于信披违规,是否会令其IPO之路就地终结不好判断,但必然会影响其IPO的进程。

事实上,注册制试点以来,监管积极推动市场主体“尽职归位”,因信息披露违规IPO被否已有先例。科创板注册制被否第一单中,证监会“一口气”出具3张警示函。因在恒安嘉新科创板IPO过程中存在信息披露前后不一致且有实质性差异问题,恒安嘉新和保荐机构中信建投证券以及刘博、王作维两名保荐代表人均收到了罚单。这和极米科技此次信息披露违规被处罚如出一辙。

提交注册申请仍未获证监会通过 收警示函或导致进程延期

公开资料显示,极米科技成立于2013年11月18日,主营业务是智能投影产品的研发、生产及销售。2020年5月,极米科技启动科创板IPO,计划发行不超过1250万股股份,发行后总股本不超过5000万股,拟募集资金12亿元,用于智能投影与激光电视系列产品研发升级及产业化项目、光机研发中心建设项目、企业信息化系统建设项目、补充流动资金。

上交所官网显示,极米科技科创板IPO在2020年5月8日获得受理,之后在6月1日进入已问询状态,在当年9月29日公司上会获得通过。2020年11月13日,极米科技向证监会提交注册申请,但至今尚未注册生效。

《科创板首次公开发行股票注册管理办法(试行)》规定,中国证监会在20个工作日内对发行人的注册申请作出同意注册或者不予注册的决定。发行人根据要求补充、修改注册申请文件,中国证监会要求交易所进一步问询,以及中国证监会要求保荐人、证券服务机构等对有关事项进行核查的时间不计算在内。

极米科技自11月13日就已经提交注册,但迄今并未得到证监会反馈,已经远超正常流程时间,具体什么原因不得而知,但可以确定的是,这次收到证监会警示函,其IPO进程可能将继续延期。

(资料来源:上交所科创板股票发行上市审核系统)

IPO之路一波三折 科创属性遭市场质疑

实际上,极米科技的科创板IPO之路,从一开始走的就并不顺遂。因为研发投入少,自研产品少,自2020年5月提交上市申请至今,市场对其不符合科创板研发属性、没有核心技术的质疑就没有间断过。

极米科技公开披露的招股书显示,2017-2019年及2020年1-6月,极米科技研发投入分别为3305.08万元、6300.17万元、8106.09万元和5164.57万元,占营收的比重分别为3.31%、3.8%、3.83%和4.52%,未满足“研发费用率不低于营业收入5%”的这一科创属性常规指标要求。

此外,极米科技与科创板上市公司光峰科技的专利诉讼之争,也曾令其一度成为市场的焦点。

2020年7月21日,光峰科技发布公告,针对极米科技科创板上市申请招股说明书中披露的全部16项发明专利向中华人民共和国国家知识产权局提出了无效宣告请求。此后不久,极米科技与光峰科技达成和解,光峰科技同意授权极米科技实施指定专利,极米科技分五年向公司支付专利许可使用费合计人民币2500万元;极米科技将借助光峰科技研发技术力量研发其激光超短焦投影产品,优先从公司采购一定金额的核心部件产品,战略合作期为5.5年,一次性支付NRE费用人民币500万元。

短期之内,从对手就变为了队友,足以让人质疑极米科技的16项发明专利是否真实可信,由此可见,极米科技的科创属性是否有足够的含金量仍需接受资本市场的考验。